融資に関する相談の中で最も多いのが「経営改善に必要な資金を調達するために融資を申し込みたいが審査が通るか不安で躊躇している」というものです。

たしかに業績が低迷していると、銀行側の審査は慎重になるため、審査が通りにくくなるのは事実です。

だからといって、いつまでも手をこまねいているわけにはいきません。

そこでご紹介したいのが「

マル経融資とは、商工会・

実際の融資は日本政策金融公庫が行います。

マル経融資の歴史は長く、

それだけ多くの事業者に利用されている支援制度であり、一般的な融資にはない魅力があります。

今回はマル経融資の特徴について解説します。

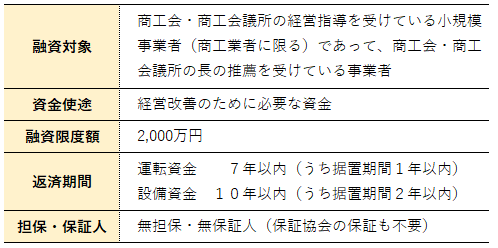

マル経融資の概要

融資条件は以下の通りです。

※能登半島地震による被害を受けた事業者には、通常融資とは別に最大1000万円の追加融資が受けられます。

担保・保証人が不要

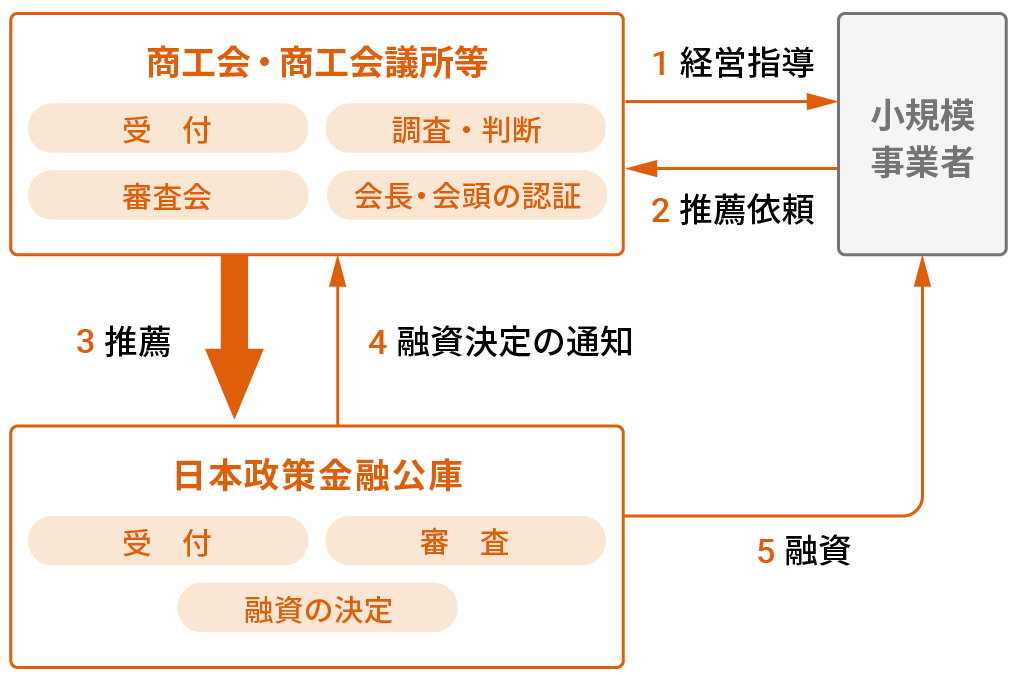

マル経融資を申し込むには、商工会・

その見返りとして、担保・保証人が不要となります。

保証協会の保証も必要ありません。

担保や保証人の手続きに必要な登記費用や保証料などを払わなくて済みます。

こうした好条件を設定している背景には、商工会・

利率が低い

適用される利率は日本政策金融公庫が設定する「特別利率」です。

市場の金利水準によって変動しますが、2023年5月1日現在の利率は1.35%(年利)です。

一般的な貸出利率よりも相対的に低い水準といえるでしょう。

資金面以外の経営課題の助言も受けられる

資金調達できたとしても、経営そのものが行き詰ってしまっては元も子もありません。

そうならないよう、商工会・商工会議所は、税務、労務、

必要に応じて、各分野の専門家による派遣指導も受けることができます。

自社の経営状況に応じて、

マル経融資の留意点

一方、マル経融資を受けるためには、

1年以上の経営実績が必要

マル経融資には居住要件があります。

具体的には「直近1年以上、商工会・

よって、創業融資として利用することはできません。

申し込みから融資までに数ヵ月以上を要する

マル経融資を申し込んでから、

日本政策金融公庫ウェブサイトより抜粋

最初に、商工会・商工会議所の経営指導を受ける必要があります。

その期間は原則6ヵ月以上です。

次に、商工会・商工会議所からの推薦を受ける必要があります。

推薦の可否は審査会で決められます。

審査会が行われるタイミングにもよりますが、

推薦を得た後に、日本政策金融公庫に融資の申し込みを行います。

公庫内でも審査が行われ、結果が出るまでに1ヵ月程度かかります。

このように、マル経融資が実行されるまでには、いくつものプロセスを経ることになります。

資金繰りが悪化してから準備を進めても間に合いませんので、

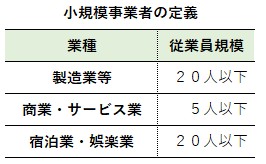

従業員規模の規定がある

対象は小規模事業者であり、小規模事業者の定義は以下のように定められています。

この人数を超えてしまうと対象外となりますので注意してください。

その他の条件や準備すべき必要書類など、マル経融資の詳細については、最寄りの商工会・商工会議所にご相談ください。

<参考>マル経融資の基本

https://www.jfc.go.jp/n/finance/marukei/about/index.html

審査を通りやすくするには事業計画書の策定がおすすめ

これまで説明してきたように、マル経融資は、商工会・商工会議所が金融機関と事業者の仲立ちの役割を担う点が最大の特徴です。

よって、金融機関と経営者が直接交渉するよりも審査が通る可能性は高くなるのは間違いありません。

ただし、当然のことではありますが、商工会・商工会議所の推薦を得られたとしても必ず審査が通るわけではありません。

実はあまり知られていないのですが、マル経融資で1,500万円以上の融資を申し込む際には、

多額の資金を借りる以上、

事業計画書には、商工会・商工会議所からの指導内容をきちんと反映し、数値的な裏付けを具体的に記載するよう心掛けましょう。

希望融資額が1,500万円未満であったとしても、

大半の事業者は事業計画書を策定していませんので、計画を策定していること自体が強いアピールになります。

そもそも事業計画書は「経営の羅針盤」ともいうべき重要な資料です。

やるべきことを明文化しているのと、頭の中でなんとなくイメージしているのとでは雲泥の差であり、その後の経営成果に大きく影響します。

さまざまな場面で事業計画書は必要となりますので、事業計画書を策定されていない事業者におかれましては、ぜひとも策定することをおすすめいたします。

事業計画書の策定をはじめ、経営改善に向けた取り組みについて相談を希望される方は、ぜひともお問い合わせください。